Durante siglos la plata ha sido asociada principalmente con joyería, monedas o utensilios. Sin embargo, en la economía tecnológica moderna su función más importante es otra: conducir electricidad.

Desde el punto de vista físico, la plata es el metal con mayor conductividad eléctrica conocida entre los metales comunes. Su resistividad eléctrica es aproximadamente 1.6 × 10⁻⁸ Ω·m, ligeramente inferior a la del cobre (1.7 × 10⁻⁸ Ω·m). La diferencia parece pequeña, pero en sistemas donde la electricidad circula a través de contactos microscópicos, capas finas o dispositivos sometidos a altas corrientes, incluso mejoras marginales en conductividad o resistencia de contacto pueden ser decisivas.

Por esta razón la plata aparece en numerosos componentes electrónicos modernos: relés, interruptores, conectores, circuitos impresos, soldaduras especializadas y superficies conductoras donde la combinación de baja resistencia eléctrica, estabilidad química y resistencia a la corrosión es difícil de replicar con otros materiales.

La transición energética suele describirse como una sustitución de combustibles fósiles por electricidad renovable. Pero desde una perspectiva física más amplia, el cambio implica algo más profundo:

Cuando la energía se electrifica, la presión ambiental se desplaza de los combustibles a los materiales.

En ese nuevo mapa material, la plata está adquiriendo un papel cada vez más visible.

La escala industrial de la plata

Para entender el papel de la plata en la transición energética, primero hay que situarla en su contexto material global. No se trata de un metal de nicho ni de un mercado marginal. La plata mueve hoy flujos comparables a los de una gran materia prima industrial, con una demanda total que en 2024 alcanzó 1.16 mil millones de onzas (≈ 36.000 toneladas), según el World Silver Survey del Silver Institute. En ese mismo año, la producción minera fue de 819.7 millones de onzas, a las que se añadieron 193.9 millones procedentes del reciclaje.

La primera implicación es que la plata ya no puede entenderse principalmente como metal monetario, ornamental o histórico. La demanda industrial alcanzó en 2024 680.5 millones de onzas, el nivel más alto registrado hasta ahora. Es decir, más de la mitad de toda la plata consumida en el mundo se destina ya a usos industriales y tecnológicos. La imagen clásica de la plata como metal asociado sobre todo a joyería, cubertería o monedas hace tiempo que dejó de describir bien el mercado real.

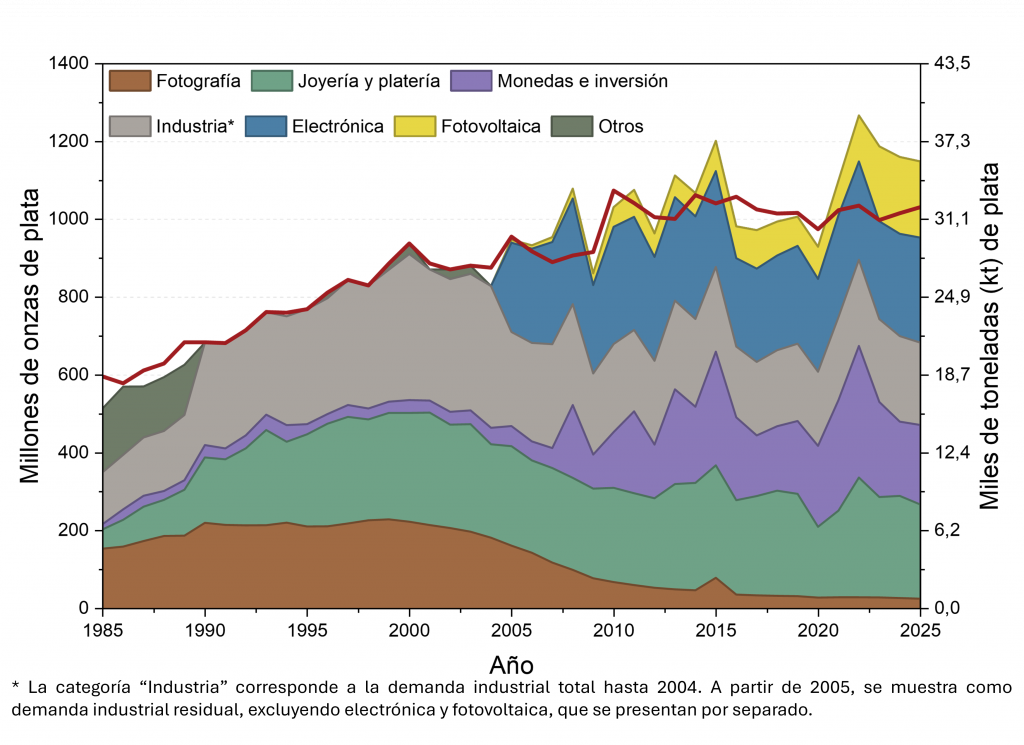

Figura 1 | Demanda global de plata por sector, 1985–2025 La composición de la demanda mundial de plata cambió de forma profunda en las últimas cuatro décadas: mientras la fotografía perdió peso de forma sostenida, la electrónica y, más recientemente, la fotovoltaica emergieron como usos industriales cada vez más relevantes. La línea roja muestra la oferta total de plata (producción minera + reciclaje). Fuente: The Silver Institute.

Esta escala también se aprecia desde la oferta minera. El USGS (U.S. Geological Survey) sitúa la producción mundial en torno a 25.000 toneladas anuales, una magnitud que confirma que la plata pertenece plenamente al grupo de los metales industriales de gran escala. Pero a diferencia de otros materiales estratégicos, su producción tiene una característica importante: la plata rara vez se extrae como producto principal. En la práctica, una gran parte del suministro mundial procede como subproducto de minas de plomo-zinc, cobre y oro.

Ese detalle geológico y económico cambia por completo la lógica del mercado. En metales producidos principalmente por sí mismos, una subida sostenida del precio puede incentivar con relativa rapidez nueva oferta. En la plata, la respuesta es mucho menos directa: si gran parte de la producción depende de la extracción de otros metales, el suministro no puede aumentar simplemente porque aumente la demanda de plata. Depende también del ciclo inversor, de los márgenes y de la evolución de mercados completamente distintos.

La tensión entre oferta y demanda ya es visible en los datos. En los últimos años, el mercado de la plata ha registrado déficits recurrentes, incluidos tres años consecutivos hasta 2024, a pesar del aporte del reciclaje (linea roja en la Figura 1). La combinación de demanda industrial récord y una oferta relativamente rígida refuerza la importancia estratégica del metal en tecnologías de electrificación.

La revolución solar y la nueva demanda de plata

Uno de los cambios estructurales más importantes en la demanda de plata durante las últimas dos décadas ha sido el crecimiento de la energía solar fotovoltaica.

Las células solares de silicio utilizan pastas conductoras basadas en plata para formar los contactos eléctricos que recogen los electrones generados por la luz. Estos contactos deben combinar propiedades difíciles de conseguir simultáneamente: alta conductividad eléctrica, adherencia al silicio, resistencia a la corrosión y estabilidad durante décadas de operación.

Por estas razones la plata sigue siendo el material dominante en la metalización de células solares comerciales.

El despliegue global de energía solar ha crecido a una velocidad extraordinaria. Según el informe IEA PVPS Trends 2024, en 2023 se instalaron 456 GW de nueva capacidad fotovoltaica, elevando la capacidad global acumulada a más de 1.6 teravatios.

Esta expansión masiva ha convertido a la energía solar en uno de los mayores consumidores industriales de plata. El Silver Institute estima que la industria fotovoltaica utilizó aproximadamente 197.6 millones de onzas de plata en 2024, lo que representa cerca del 29% de toda la demanda industrial de plata.

Si se compara con la producción minera global, esto significa que la energía solar consume aproximadamente una cuarta parte del flujo anual de plata extraída en el mundo.

Intensidad material: menos plata por vatio no significa menos plata total

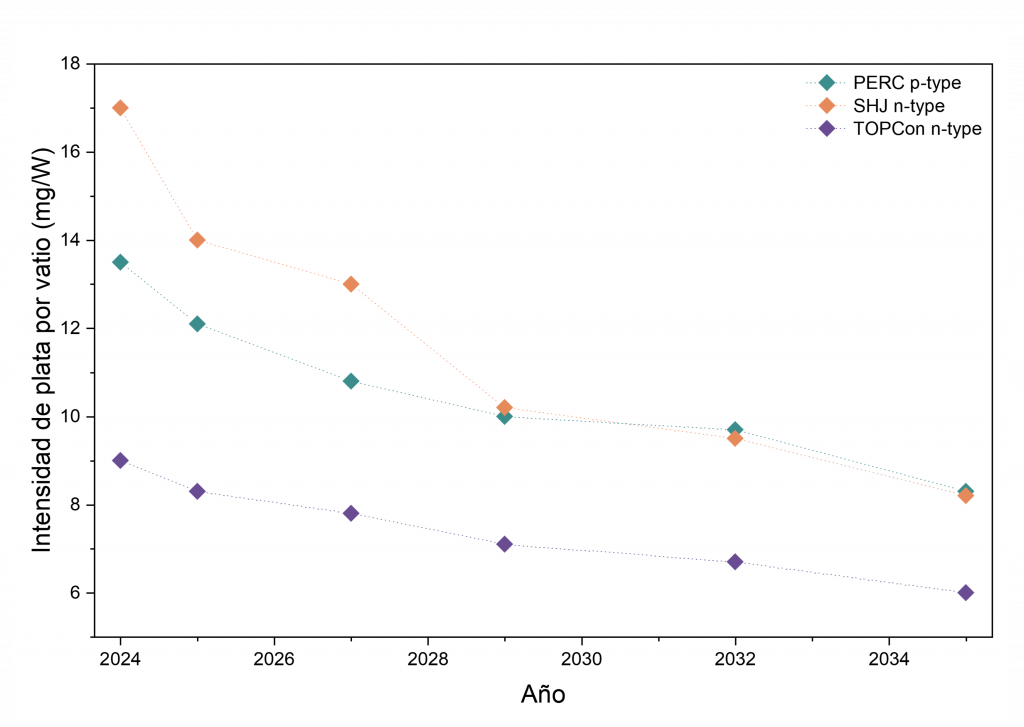

La industria fotovoltaica es plenamente consciente de que la plata es un insumo costoso. Por eso, durante años ha seguido una estrategia sostenida de reducción de la intensidad de plata por vatio, mediante mejoras en el diseño de contactos, procesos de metalización y arquitectura celular. Las hojas de ruta del International Technology Roadmap for Photovoltaics (ITRPV) muestran una caída progresiva del contenido de plata en las principales tecnologías solares, incluidas PERC, SHJ y TOPCon.

Figura 2 | Reducción prevista de la intensidad de plata en distintas arquitecturas fotovoltaicas (2024–2035). Las hojas de ruta tecnológicas del sector fotovoltaico prevén una reducción progresiva de la intensidad de plata por vatio en células PERC, SHJ y TOPCon. La mejora es significativa, pero no elimina la dependencia material del metal. Fuente: ITRPV 2024.

La tendencia no es nueva. Un estudio publicado en Progress in Photovoltaics estimó que la intensidad de plata en módulos fotovoltaicos cayó de aproximadamente 51–65 mg/W en 2010 a cerca de 19.5 mg/W en 2020, impulsada precisamente por mejoras de diseño y fabricación. Esta evolución responde a una lógica industrial conocida: cuando una tecnología escala, los fabricantes intentan reducir el uso de los materiales más caros por unidad de producto.

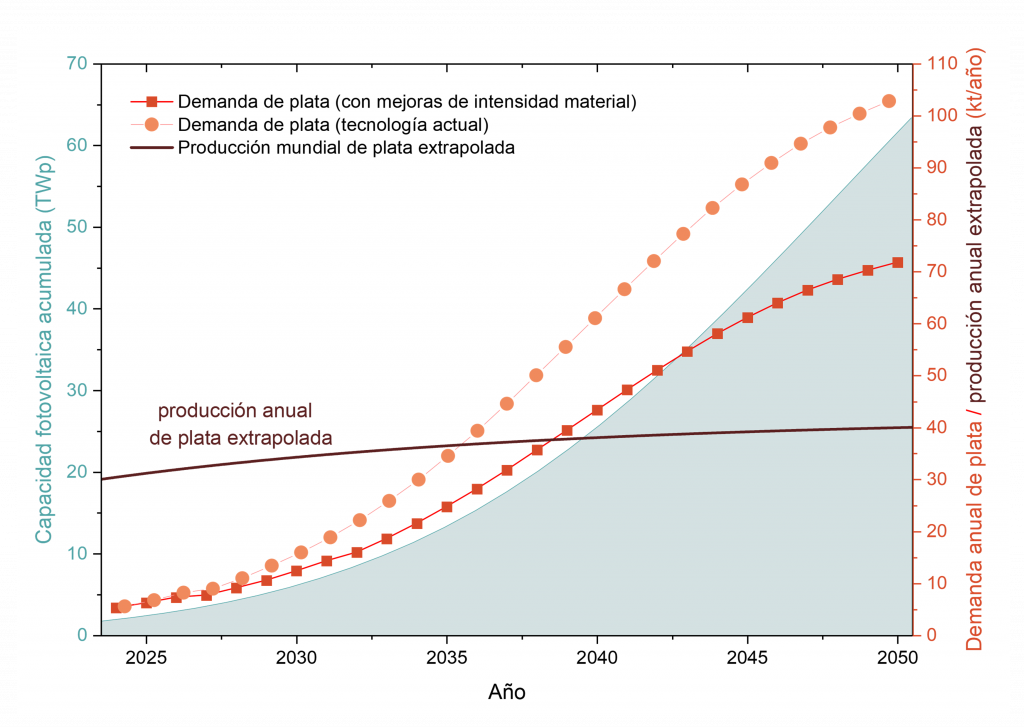

Pero esa reducción por unidad no resuelve automáticamente el problema material a escala de sistema. La cuestión decisiva no es solo cuánta plata contiene cada vatio instalado, sino cuántos vatios nuevos se quieren desplegar.

Figure 3 | Expansión fotovoltaica acumulada y demanda anual de plata frente a producción mundial extrapolada (2024–2050). La capacidad fotovoltaica acumulada se muestra como contexto de despliegue. Las curvas de demanda representan la plata requerida anualmente bajo un escenario de expansión fotovoltaica, con y sin mejoras adicionales en la intensidad material. La producción mundial de plata se muestra como extrapolación de tendencia, no como previsión única del mercado. Fuente: Xu, C. et al (2024) y Bogdanov, D. et al (2019).

Incluso suponiendo mejoras tecnológicas continuas, un despliegue fotovoltaico muy acelerado puede empujar la demanda anual de plata hacia niveles comparables —o incluso superiores— a la producción minera mundial actual o extrapolada. En otras palabras: la mejora tecnológica reduce la intensidad material, pero no necesariamente la presión material total.

La paradoja del crecimiento tecnológico

Aquí aparece una dinámica clásica de los sistemas tecnológicos en expansión. Cuando la eficiencia mejora, el consumo por unidad baja. Pero si el número total de unidades crece más rápido que ese ahorro, el uso agregado del recurso sigue aumentando. La fotovoltaica encaja bien en esa lógica.

Cada módulo solar necesita hoy menos plata que hace una década. Sin embargo, el despliegue global de nueva capacidad ha crecido a una velocidad mucho mayor que la reducción del contenido de plata por vatio. El resultado es que la fotovoltaica ha dejado de ser un uso marginal del metal para convertirse en uno de los principales focos de demanda industrial.

Este punto importa porque corrige una intuición muy extendida: que la innovación tecnológica elimina por sí sola los límites materiales. En realidad, muchas veces solo los desplaza o los reconfigura. En el caso de la plata, la electrificación no suprime la dependencia de recursos; la traslada desde el combustible hacia el subsuelo, la metalurgia y las cadenas de suministro.

Vehículos eléctricos: pequeños gramos, grandes escalas

La electrificación del transporte introduce una segunda vía de presión material sobre la plata. A diferencia de la fotovoltaica, donde el metal aparece sobre todo en la metalización de la célula, en el automóvil la plata se distribuye a través de múltiples funciones eléctricas y electrónicas: contactos, relés, conectores, unidades de control, electrónica de potencia, inversores, sistemas de gestión de batería y cargadores embarcados. El metal no aparece aquí en grandes masas visibles, sino disperso en una arquitectura técnica cada vez más compleja.

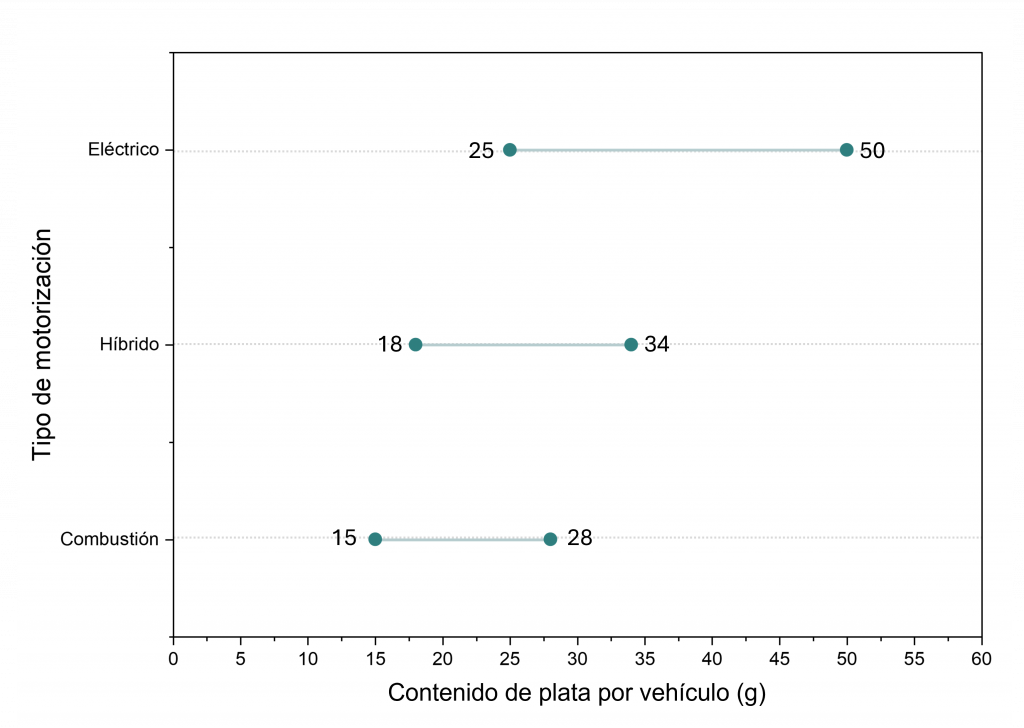

Eso importa porque incluso un vehículo de combustión interna ya utiliza plata. Las mejores estimaciones públicas disponibles sitúan su contenido en torno a 15–28 g por vehículo, mientras que los híbridos completos se sitúan aproximadamente en 18–34 g y los vehículos eléctricos de batería (BEV) en 25–50 g. Los rangos son amplios porque no existe una trazabilidad pública fina del metal a lo largo de toda la cadena de suministro automotriz, pero la jerarquía general es clara: a mayor electrificación, mayor contenido de plata por unidad. El propio informe de Oxford Economics para The Silver Institute resume esta diferencia indicando que los BEV consumen, en promedio, entre 67% y 79% más plata que un vehículo de combustión.

Figura 4 | Contenido aproximado de plata por vehículo según tipo de motorización. Los vehículos electrificados requieren más plata que los de combustión interna debido a un mayor número de contactos eléctricos, sistemas electrónicos y componentes de gestión de potencia. Las mejores estimaciones públicas sitúan el contenido de plata en torno a 15–28 g para vehículos de combustión, 18–34 g para híbridos completos y 25–50 g para vehículos eléctricos de batería. Fuente: Metals Focus para The Silver Institute.

Vista en gramos, la diferencia puede parecer menor. Pero ese es precisamente el tipo de dato que se interpreta mal cuando se aísla de la escala. Según la IEA, en 2024 se vendieron más de 17 millones de coches eléctricos en el mundo y estos representaron más del 20% de las ventas globales de automóviles nuevos. Ese mismo año, el parque mundial de coches eléctricos superó los 58 millones. El cambio ya no es marginal ni experimental: es una transición industrial en curso.

Con esos órdenes de magnitud, unos pocos gramos adicionales por vehículo dejan de ser una curiosidad técnica y pasan a convertirse en un flujo material relevante. Si se toma un valor ilustrativo de 37.5 g de plata por BEV —el punto medio del rango 25–50 g—, vender 17 millones de unidades implica del orden de 640 toneladas de plata solo en las ventas anuales de BEV. Si se usa el extremo superior del rango, la cifra se acerca a 850 toneladas. No convierte todavía al automóvil eléctrico en el principal destino industrial de la plata, pero sí lo consolida como una fuente de demanda estructural en crecimiento.

Pero la presión material no termina en el vehículo. La electrificación del transporte exige también desplegar infraestructura de recarga, y con ella más contactos eléctricos, electrónica de potencia y materiales conductores de altas prestaciones. El informe de Oxford Economics / Silver Institute subraya precisamente ese efecto multiplicador: la demanda de plata no crece solo dentro del coche, sino también en el sistema que lo alimenta.

Esto corrige otra simplificación habitual del relato energético. El vehículo eléctrico no elimina la materialidad del transporte; la desplaza.

El vehículo eléctrico reduce la dependencia del combustible, pero aumenta la dependencia de materiales, electrónica e infraestructura de recarga.

La cuestión no es si esa transición puede tener ventajas operativas o ambientales en determinados contextos; la cuestión es que no es una desmaterialización. Es una reconfiguración material.

Un sistema energético también es un sistema metalúrgico

La transición energética suele describirse como un reemplazo simple entre tecnologías “limpias” y tecnologías “sucias”. Pero esa lectura oculta la parte más material del problema. Los sistemas energéticos no dejan de depender de recursos: cambian de recursos. El desplazamiento desde combustibles fósiles hacia sistemas más electrificados reduce la dependencia directa de carbón, petróleo y gas en ciertos usos finales. Pero al mismo tiempo aumenta la relevancia de otra capa menos visible: metales conductores, materiales de contacto, electrónica de potencia, redes, baterías e infraestructura.

Mirar solo capacidad instalada sin mirar materiales o costes da una imagen incompleta, algo que también aparece en nuestro análisis sobre el coste real de la electricidad.

Cuando la energía se electrifica, la presión ambiental no desaparece. Se desplaza al subsuelo, a la metalurgia y a la infraestructura que sostiene el sistema.

Para la industria, la plata no es solo un metal precioso ni solo un activo financiero. Es también un material funcional cuya demanda está cada vez más ligada a sectores de alto crecimiento tecnológico. Eso no garantiza escasez permanente ni una trayectoria lineal de precios, pero sí refuerza su relevancia estratégica. En la próxima década, comprender la transición energética exigirá mirar menos los eslóganes y más los balances materiales. Porque detrás de cada megavatio, cada vehículo eléctrico y cada nodo digital hay una pregunta menos visible, pero decisiva: con qué materiales se construye realmente el futuro.

La plata es solo una pieza de una cuestión más amplia: la transición energética debe leerse como un sistema físico completo. Esa es precisamente la idea que desarrollamos en esta colección sobre energía, materiales y límites reales del sistema.

Referencias

- International Energy Agency (IEA). (2025). Global EV Outlook 2025. Paris: International Energy Agency.

- International Energy Agency Photovoltaic Power Systems Programme (IEA PVPS). (2024). Trends in Photovoltaic Applications 2024.

- International Technology Roadmap for Photovoltaics (ITRPV). (2024).

- Silver Institute & Metals Focus. (2025). World Silver Survey 2025. Washington, DC: The Silver Institute.

- Silver Institute. (2021). Silver’s Growing Role in the Automotive Industry. Washington, DC: The Silver Institute.

- Silver Institute. (2025). Silver in Industry. Washington, DC: The Silver Institute.

- U.S. Geological Survey (USGS). (2025). Mineral Commodity Summaries 2025: Silver. Reston, VA: U.S. Geological Survey.

- Hallam, B. et al. (2022). The silver learning curve for photovoltaics and projected silver demand for net-zero emissions by 2050. Progress in Photovoltaics. https://doi.org/10.1002/pip.3661.

- Xu, C. et al. (2024). Future material demand for global silicon-based PV modules under net-zero emissions target until 2050. Resources, Conservation and Recycling. https://doi.org/10.1016/j.resconrec.2024.107824.

- Bogdanov, D. (2019). Radical transformation pathway towards sustainable electricity via evolutionary steps. Nature Communications. https://doi.org/10.1038/s41467-019-08855-1.