¿Por qué ha caído el precio del carbono en Europa?

El precio del carbono en el EU ETS ha caído hasta los 70 €/t en los últimos días (Febrero 2026), acumulando un descenso cercano al 20% en el último mes. Más allá del movimiento coyuntural, la controversia política reciente vuelve a plantear una cuestión estructural: cómo afecta el endurecimiento del cap y el encarecimiento del CO₂ a la competitividad industrial europea en un entorno energético global cada vez más competitivo.

El canciller alemán Friedrich Merz, la primera ministra italiana Giorgia Meloni y el político checo Andrej Babiš cuestionaron el nivel actual del mercado europeo de emisiones. Demasiado alto. Demasiado costoso. Demasiado dañino para la competitividad industrial.

Desde la Comisión Europea, Ursula von der Leyen respondió con firmeza: el sistema no se toca. Es la columna vertebral de la política climática europea.

El choque no es menor. Aquí no se discute un detalle técnico. Se discute si Europa puede encarecer progresivamente el carbono y, al mismo tiempo, sostener una base industrial competitiva en un entorno global donde sus principales competidores operan con costes energéticos estructuralmente más bajos.

El mercado que pone precio al carbono

El instrumento en cuestión que afecta al precio del carbono es el EU Emissions Trading System (ETS).

Su arquitectura es sencilla en diseño, pero exigente en implicaciones. La Unión Europea fija un techo total de emisiones para determinados sectores. Dentro de ese límite se emiten permisos negociables, y cada empresa debe entregar uno por cada tonelada de CO₂ que emite. Los permisos circulan en un mercado; el precio surge de la interacción entre oferta limitada y demanda industrial.

La clave es el límite. Ese techo se reduce cada año según una trayectoria predefinida. Al reducirse, la cantidad de permisos disponibles disminuye. Si la demanda se mantiene, la escasez aumenta. Y cuando la escasez aumenta, el precio tiende a subir.

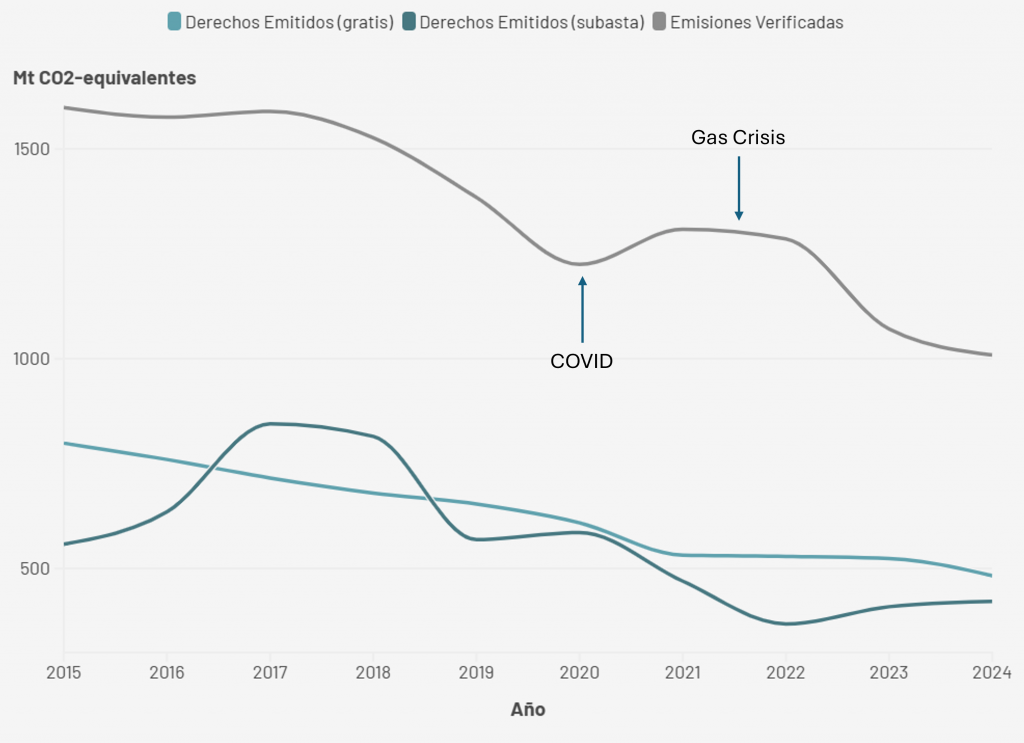

En la Figura 1 se muestra la evolución del volumen de derechos de emisión y de las emisiones verificadas dentro del ETS en la última década. La tendencia es clara: el sistema ha reducido progresivamente tanto el número de allowances disponibles como las emisiones efectivamente registradas.

Figura 1 | EU ETS (EU27, instalaciones estacionarias), 2015–2024. Evolución de los derechos de emisión emitidos (asignación gratuita y subastas) y de las emisiones verificadas bajo el EU Emissions Trading System. El volumen anual de derechos se ha reducido de forma progresiva en la última década, reflejando el endurecimiento del marco regulatorio. Las emisiones verificadas también muestran una tendencia descendente, con caídas marcadas en 2020 (impacto de la COVID-19) y en 2022–2023 (crisis energética y ajuste industrial). Nota técnica: Derechos emitidos = asignación gratuita + derechos subastados (EU27, instalaciones estacionarias). No incluye ajustes netos derivados del Market Stability Reserve ni cancelaciones acumuladas. Emisiones = emisiones verificadas reportadas bajo el EU ETS. Fuente: European Environment Agency.

Ahora bien, conviene evitar una conclusión simplista: que la caída de emisiones se deba exclusivamente al ETS. Sería científicamente débil afirmar una causalidad directa sin matices. En esa reducción han influido múltiples factores:

- la contracción económica durante la pandemia de COVID-19,

- ajustes estructurales y desindustrialización parcial en algunos sectores intensivos en energía,

- la crisis energética de 2022,

- mejoras de eficiencia,

- y el desplazamiento de carbón por gas y renovables (fuel switching).

El ETS actúa como marco de restricción y señal económica. Pero la dinámica real de emisiones es el resultado de la interacción entre regulación, estructura industrial, precios energéticos y coyuntura macroeconómica.

¿Cuánto se está estrechando realmente el sistema…?

De acurdo con el ICAP (International Carbon Action Partnership) el EU ETS se encuentra actualmente en su Fase IV (2021–2030). Tras la revisión de 2023, el ritmo anual de reducción del cap se ha incrementado de forma significativa. El factor lineal de reducción pasó de 2,2% anual (2021–2023) a 4,3% entre 2024 y 2027 y 4,4% a partir de 2028.

Eso no es un ajuste marginal. Es una aceleración del tightening.

El cap total para instalaciones en 2024 se situó en aproximadamente 1.386 Mt CO₂e, tras una rebaja adicional extraordinaria de 90 millones de allowances ese mismo año. Además, desde 2023, las allowances acumuladas en la Market Stability Reserve por encima de un umbral se invalidan de forma permanente. En enero de 2024 se cancelaron 382 millones de allowances: eso significa que parte del excedente histórico ya no puede volver al mercado.

… y qué implica?

Eso tiene consecuencias directas.

1. Menor margen de absorción ante shocks

Con un cap que se reduce más rápido y con menos allowances acumuladas disponibles, el sistema dispone de un colchón más estrecho frente a repuntes industriales o tensiones energéticas. Si aumenta la demanda de derechos, el ajuste vía precio tenderá a ser más intenso.

2. Mayor elasticidad del precio

Un sistema más ajustado es más sensible a cambios marginales. Cuando el excedente era amplio (especialmente antes de 2018), variaciones de demanda tenían efectos limitados sobre el precio. Con menor superávit y cancelaciones permanentes, la elasticidad aumenta: pequeñas variaciones pueden traducirse en movimientos más pronunciados.

3. Presión estructural sobre sectores intensivos en energía

El endurecimiento coincide con tres procesos simultáneos: (i) reducción progresiva de la asignación gratuita en sectores cubiertos por el CBAM, (ii) condicionamiento creciente de la asignación gratuita futura a planes de descarbonización, (iii) ampliación del sistema a nuevos sectores (marítimo y, en paralelo, ETS2). En conjunto, el régimen se vuelve más homogéneo y menos protector.

En un entorno donde el precio del carbono se vuelve más estructural y menos excepcional, las tecnologías con emisiones directas bajas o nulas adquieren una ventaja económica relativa más clara. No porque reciban un subsidio implícito, sino porque no internalizan el coste del CO₂. En ese contexto, el debate sobre el papel de la energía nuclear en el mix europeo deja de ser exclusivamente tecnológico o ideológico. Pasa a ser también una cuestión de estructura de costes bajo un régimen de precio del carbono.

El ETS en números

Imaginemos un precio del carbono de 80 euros por tonelada. Una central térmica de carbón emite en torno a 0,9 toneladas de CO₂ por cada MWh producido. Solo por el coste del carbono, eso añade aproximadamente 72 euros por MWh a su estructura de costes. (Para los precios en tiempo real visita Treding Economics)

Una central de gas emite alrededor de 0,35 toneladas por MWh. Con el mismo precio del carbono, el sobrecoste ronda los 28 euros por MWh.

La diferencia de unos 44 euros por MWh es lo que convierte al carbón en estructuralmente menos competitivo frente al gas o frente a tecnologías sin emisiones directas. Si el precio del carbono cae a 60 euros por tonelada, el diferencial baja a unos 33 euros por MWh. El incentivo sigue existiendo, pero se debilita de forma apreciable.

Ahora bien, hay que poner esto en contexto. En 2022 el precio del gas en Europa superó los 200 euros por MWh. En ese entorno, el factor dominante del coste eléctrico no fue el ETS, sino el shock energético internacional.

Esto no implica que el ETS sea irrelevante. Implica algo más incómodo:

En momentos de tensión energética, el precio del carbono se convierte en un componente visible y políticamente sensible.

¿Puede entonces Europa mantener una señal de descarbonización creíble mientras compite en un entorno global con energía más barata y políticas industriales más agresivas?

Referencias

- European Environment Agency (EEA).

EU Emissions Trading System – Data Viewer.

Datos oficiales sobre emisiones verificadas y allowances bajo el EU ETS.

https://www.eea.europa.eu/en/analysis/maps-and-charts/emissions-trading-viewer-1-dashboards - International Carbon Action Partnership (ICAP).

EU Emissions Trading System (EU ETS) – Factsheet.

Descripción institucional del sistema, fases, cap, MSR y reformas recientes.

https://icapcarbonaction.com/en/ets/eu-emissions-trading-system-eu-ets - Trading Economics.

EU Carbon (EUA Futures) – Historical Data and Live Price.

Seguimiento en tiempo real del contrato europeo de derechos de emisión.

https://tradingeconomics.com/commodity/carbon - European Commission.

EU ETS – Climate Action Portal.

Marco regulatorio oficial y legislación consolidada.

https://climate.ec.europa.eu/eu-action/eu-emissions-trading-system-eu-ets_en - European Energy Exchange (EEX).

Primary Market Auctions – EUA.

Datos oficiales de subastas del EU ETS.

https://www.eex.com